Industrie Mag - Le journal de l'industrie.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS . Malgré un contexte économique difficile pour le secteur du bâtiment, le marché des BACS connaît à nouveau une croissance en 2025, avec une certaine homogénéité dans les tendances par type de marché.

Cela relève un pragmatisme des investisseurs qui cherchent avant tout à s’équiper de BACS standards permettant de gagner en confort et en efficacité énergétique avec un retour rapide sur investissement.

Dans le secteur tertiaire, la dynamique reste importante à 5%. Les objectifs réglementaires en vigueur dans ce domaine (Décrets BACS I&II et Dispositif Eco-énergie Tertiaire) offrent une lisibilité claire qui permet de programmer les bouquets de travaux progressivement en s’appuyant en premier lieu sur les actions à gains rapides que sont l’installation de BACS standards. Pour une grande partie des bâtiments déjà assujettis au décret BACS, c’est le remplacement des systèmes BACS existants par des systèmes de nouvelles générations qui constitue l’essentiel du marché.

Eu égard aux restrictions budgétaires imposées par la conjoncture économique difficile, les investissements se concentrent sur la régulation des systèmes CVC (Chauffage, Ventilation, Climatisation), avec une attention particulière sur l’équilibrage hydraulique des installations.

Dans le secteur du résidentiel, le marché repose essentiellement sur la rénovation avec des clients demandeurs de solutions standards de régulation des systèmes de chauffage pour faire des économies à bas prix. En effet, l’installation de BACS (ex : dispositifs d’optimisation, de régulation et programmation du chauffage) est toujours une solution efficace et rentable pour améliorer le confort en minimisant la consommation énergétique dans ces bâtiments. Dans ce domaine, le report à 2030 des exigences du décret Régulation doit permettre de clarifier les solutions techniques pertinentes.

1. La régulation

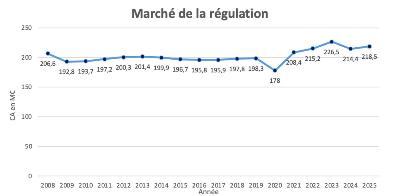

Le marché de la régulation renoue avec la croissance : +1,9% pour s’élever à 218,5 millions d’euros en 2025. Cette croissance modeste constitue néanmoins une satisfaction dans un secteur globalement en forte baisse.

![]() 1.1 Chauffage à eau chaude

1.1 Chauffage à eau chaude

La boucle à eau chaude résiste mieux à la chute du neuf avec 2,9% de croissance en 2025. Dans ce domaine nous voyons particulièrement progresser les dispositifs de régulation de la distribution qui permettent notamment d’améliorer les fonctions d’équilibrage hydraulique.

Et même si les échéances du Décret « Régulation » (Décret n° 2023-444 du 7 juin 2023) ont été repoussées à 2030, le niveau d’exigence est connu. Pour rappel, il s’agit d’installer des dispositifs de régulation standard permettant d’améliorer la performance de l’ensemble des systèmes de chauffage et de refroidissement (régulation et optimisation du générateur, programmation horaire et régulation « terminale » à l’émission) et cela sans nécessairement attendre le remplacement du générateur. Nous noterons également :

![]() Les thermostats d’ambiance programmable (+3,5%) continuent à remplacer progressivement les modèles non-programmables.

Les thermostats d’ambiance programmable (+3,5%) continuent à remplacer progressivement les modèles non-programmables.

![]() Pour la régulation terminale, les robinets thermostatiques sont encore majoritaires et baissent moins (-3,4%) que les solutions communicantes (-7,7%). Les efforts de clarification des exigences réglementaires doivent se poursuivre ici avec un objectif d’équiper tous les radiateurs de robinets thermostatiques d’ici 2030 comme l’exige le décret « Régulation ». Les solutions communicantes permettant de faire de la programmation horaire dans chaque pièce, pour aller plus loin que la réglementation, sont toujours couverts par une opération standardisée donnant droit à des CEE (« BAR-TH-173). Mais les efforts portés par la filière pour stabiliser le dispositif après les constations de fraudes, n’ont pas été suivis d’effets malgré les promesses des pouvoirs publics de soutenir le dispositif.

Pour la régulation terminale, les robinets thermostatiques sont encore majoritaires et baissent moins (-3,4%) que les solutions communicantes (-7,7%). Les efforts de clarification des exigences réglementaires doivent se poursuivre ici avec un objectif d’équiper tous les radiateurs de robinets thermostatiques d’ici 2030 comme l’exige le décret « Régulation ». Les solutions communicantes permettant de faire de la programmation horaire dans chaque pièce, pour aller plus loin que la réglementation, sont toujours couverts par une opération standardisée donnant droit à des CEE (« BAR-TH-173). Mais les efforts portés par la filière pour stabiliser le dispositif après les constations de fraudes, n’ont pas été suivis d’effets malgré les promesses des pouvoirs publics de soutenir le dispositif.

![]() Concernant les solutions de régulation de la distribution énergétique, ce sont celles qui ont été le plus plébiscitées quelle que soit la taille et la nature des bâtiments concernés. Les solutions d’équilibrage dynamique sont plus que jamais reconnues comme indispensables pour atteindre les objectifs de performance et de confort. Nous constatons donc naturellement une hausse des vannes PICV (+5,7%) et un bon des actionneurs de vannes motorisés en 0-10V (+35%).

Concernant les solutions de régulation de la distribution énergétique, ce sont celles qui ont été le plus plébiscitées quelle que soit la taille et la nature des bâtiments concernés. Les solutions d’équilibrage dynamique sont plus que jamais reconnues comme indispensables pour atteindre les objectifs de performance et de confort. Nous constatons donc naturellement une hausse des vannes PICV (+5,7%) et un bon des actionneurs de vannes motorisés en 0-10V (+35%).

![]() 1.2 Ventilation et climatisation

1.2 Ventilation et climatisation

Le marché de la ventilation et climatisation se maintient à un niveau équivalent à 2024 (+0,8%). Ici, les régulateurs pour terminaux CVC communicants connaissent des tendances variables selon les protocoles et baissent légèrement au total (-0,4%). Sans surprise, les protocoles propriétaires ont quasiment disparu désormais.

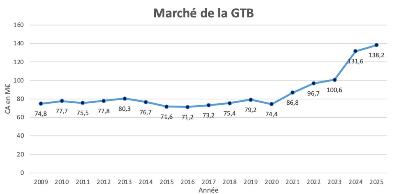

En 2025, le marché de la Gestion Technique du Bâtiment (GTB) continue à croître à +5% pour atteindre 138,2 millions d’euros.

Cette année 2025 est à la fois l’entrée en vigueur du Décret BACS I qui exige l’installation de BACS standards (classe C) dans les bâtiments équipés de systèmes CVC supérieurs à 290kW au 1er janvier, et le report des échéances du décret BACS II qui repoussent à 2030 l’obligation d’installation de BACS standards pour les systèmes supérieurs à 70kW.

Pour autant, la lisibilité des exigences réglementaires et des dispositifs d’aides associés, notamment la BAT-TH-116 pour l’installation de BACS plus performants (classe A ou B), reste claire, ce qui contribue à dynamiser le marché. Malheureusement, l’arrêt de la bonification des CEE sur ces opérations a significativement ralenti le marché.

De sorte que l’essentiel de l’activité sur le marché de la GTB est tiré par des opérations de mise en conformité réglementaire avec une priorité donnée au CVC qui consiste à mettre à jour des installations existantes par des solutions neuves standards. Nous constatons d’ailleurs une baisse très forte des unités de traitement multi-disciplines (-70%) qui permettent d’adresser l’éclairage et les stores en complément du CVC.

Dans ce domaine, la principale ligne de mire reste l’atteinte des objectifs de résultats du Dispositif Eco-énergie tertiaire. Pour ce faire, le syndicat ACR rappelle qu’il est primordial de mettre en œuvre des BACS avec les protocoles standardisés ouverts (ex : BACnet, KNX, etc.) pour respecter l’exigence d’interopérabilité et autoriser une mise à niveau progressive des installations vers des systèmes de classes A ou B en maîtrisant les coûts grâce à la compatibilité ascendante.

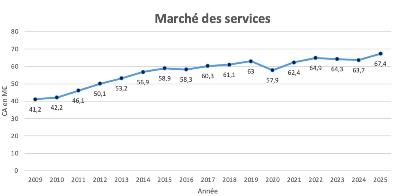

Le marché du service renoue avec la croissance à 5,8% en 2025 pour s’établir à 67,4 millions d’euros.

Pour rappel, les prestations visées ici sont l’assistance technique, la formation, la fourniture de matériels de rechange, le dépannage, ou encore les contrats de maintenance. La demande portant principalement sur une mise à jour des installations existantes, les clients se tournent naturellement vers les fabricants BACS pour la mise à niveau des installations existantes.

En revanche, les opérations de commissioning et de maintenance préventive doivent contribuer à réduire l’écart qui peut exister entre la conception, l’installation et l’exploitation des « systèmes de GTB et régulation » performants.

Encore une fois, les BACS tirent leur épingle du jeu avec un marché en croissance dans un secteur globalement en berne. En effet, les BACS continuent à s’imposer comme des solutions de rénovation énergétique efficaces et à coûts maitrisés (cf ROI de 3 à 5 ans).

Dans un contexte économique difficile, les opérations de rénovation concernent en priorité des solutions de rénovation standards des systèmes CVC, notamment sur la partie distribution, i.e. équilibrage hydraulique.

Pour anticiper une mise à niveau performante des installations existantes, le recours aux fondamentaux de l’industrie, notamment avec la mise en œuvre des BACS avec les protocoles standardisés ouverts, est plus que jamais nécessaire.

La filière BACS gagne en maturité et ses acteurs sont optimistes pour les années à venir. Les BACS sont pleinement reconnus comme étant des solutions efficaces et durables de rénovation énergétique à coûts maîtrisés.

Progressivement, les nouveaux entrants sur le marché adoptent les référentiels techniques en vigueur pour se prémunir de contre-références majeures.

Ainsi, la dynamique portée par l’ALLIANCE BACS confirme que l’alignement des référentiels techniques BACS permet une stabilité du cadre réglementaire et une lisibilité accrue des enjeux.

Le chemin du déploiement massif des BACS pour répondre aux objectifs réglementaires poursuit donc son cours. Pour l’avenir, l’enjeu technologique sera l’intégration des exigences de cybersécurité dans le bâtiment dont les BACS constituent un maillon central. Les industriels ont bien anticipé ces nouvelles contraintes à venir et proposent d’ores et déjà des équipements mettant en œuvre les standards de cybersécurité comme BACnet/SC et KNX Secure.

A l’horizon 2030, une fois les bâtiments équipés de BACS à minima standards, le marché pourra se porter sur le déploiement des instruments de mesure de la consommation énergétique réelle.