Industrie Mag - Le journal de l'industrie.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS . L’organisation professionnelle des industriels de la Mécatronique montrent plus que de la résistance au 4ème trimestre et terminent correctement l’année.

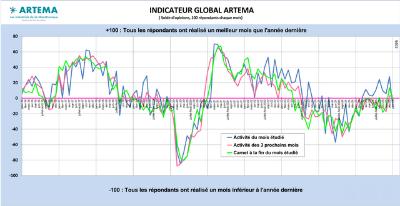

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

2026 offre un meilleur environnement économique, mais la reprise de l’investissement industriel n’est toujours pas à l’ordre du jour. Les tensions géopolitiques pourraient tout perturber.

L’indicateur Global ARTEMA est reparti à la hausse en décembre en facturation (courbe bleue), un niveau jamais atteint depuis le printemps 2023. En janvier, le soufflé retombe pour les chiffres d’affaires mais les carnets de commandes (courbe verte) et les prévisions à trois mois (courbe rouge) s’accrochent en zone neutre. Bien entendu « Une hirondelle ne fait pas le printemps » et les mois de décembre et janvier qui marquent respectivement la fin et le début de l’année calendaire comptable, ne sont pas les meilleurs indicateurs, Il faudra attendre au moins février et mars pour confirmer l’amélioration relative.

Selon les professions d’ARTEMA et même à l’intérieur d’une même profession, les situations apparaissent spectaculairement contrastées.

Concrètement, les entreprises qui ont une part importante de leur chiffre d’affaires à l’export s’en sortent beaucoup mieux que celles qui dépendent du seul marché français. L’industrie en France reste encore trop fragile. Les projets existent mais restent circonscrits aux mêmes secteurs : Aéronautique, Défense,…

Chez les adhérents d’ARTEMA l’énergie notamment le Nucléaire reste également au beau fixe. La Fédération des Industries Mécaniques (FIM) notait d’ailleurs dans sa note de conjoncture de janvier, une forte augmentation des ventes de générateurs de vapeur.

Les équipements mobiles progressent doucement grâce à la reconstitution des stocks mais partent de très loin. Le machinisme agricole continue d’aller un peu mieux sauf pour le matériel viticole qui s’enferre dans une conjoncture très difficile. L’Agroalimentaire montre des signes de reprise ces dernières semaines selon plusieurs professions d’ARTEMA. Le Ferroviaire n’est plus aussi prépondérant mais reste très solide. L’Automobile qui subit de plein fouet la concurrence chinoise traverse deux situations industrielles différentes. La pièce automobile embarquée se maintient, ce qui n’est pas le cas de l’investissement dans les usines automobiles (machines).

La croissance française résiste. Après +5% de croissance trimestrielle au T3 dû notamment au fort investissement des entreprises dans l’IA et le numérique, le T4 a préservé un +0,2%. En 2025, la croissance devrait atteindre finalement +0,9%, une croissance surtout tirée par les Services.

Ce n’est pas un mauvais chiffre économique mais il masque la criante immobilité de l’activité industrielle française dans son ensemble qui ne redémarre pas vraiment faute d’investissements productifs.

Certains indicateurs industriels nationaux passent tout de même au vert. L’indicateur HCOB PMI France du secteur manufacturier renseigné par les directeurs d’achats atteint 51,2 en janvier soit un record de 43 mois. En février, l’indice se replie à 50,1 indiquant une stabilisation de la conjoncture. La production augmente légèrement mais la demande reste faible.

Avec des prévisions de croissance annuelle autour de 1%, l’activité économique ne peut pas à ce jour compter sur une industrie française soumise à rude épreuve.

Clairement la concurrence chinoise s’avère être le problème le plus préoccupant pour les industriels français aujourd’hui quel que soit le type de produit. La qualité des machines chinoises n’est plus à démontrer. Les spécificités techniques des équipements asiatiques correspondent au strict besoin des clients sans rentrer dans une surenchère de supériorité technique à l’européenne. Le prix est naturellement très inférieur aux prix européens entre 20 et 30% en moyenne et pour les composants l’écart est même de 30 à 40%. Le haut-commissariat au Plan vient de sortir en février une étude intitulée : « L’industrie européenne face au rouleau compresseur chinois ». L’étude explique que sur le marché intérieur, 55% de la production manufacturière européenne serait menacée à moyen terme, 70% en Allemagne et 36% en France. L’Industrial Accelerator Act du 4 mars devrait apporter plus d’éléments sur la préférence européenne.

Alors que l’Economie française commence à aller un peu mieux avec parfois le terme « reprise » prononcé du bout des lèvres par les industriels dans certains secteurs, la Guerre en Iran augmente d’un cran le niveau des tensions géopolitiques mondiales. Les répercussions économiques pourraient être importantes et risquent d’effacer les progrès des derniers mois. A titre d’exemple, le seul blocage du détroit d’Ormuz début mars par la République islamique a provoqué une hausse immédiate du prix du Pétrole et du gaz sans atteindre cependant les niveaux du début de la guerre Russie-Ukraine. Mais même si ces effets prix restent en définitive, pour le moment, relativement modérés, certains dégâts économiques ne seront pas visibles immédiatement.

Le récent conflit en Mer rouge a hélas bien montré l’ampleur des conséquences des engorgements et des blocages dans les détroits maritimes, quelle qu’en soit l’origine : destruction de la chaîne des approvisionnements, pénurie et hausse des prix des énergies…. Ainsi l’incertitude et le report des décisions d’investissement qui s’étaient fait plus discrets ces derniers temps, pourraient perdurer.

Après une année 2025 de résistance globalement neutre ou même légèrement positive, les professions d’ARTEMA souhaitent passer à une véritable croissance cette année (entre +1 et +5%) portées par un investissement industriel qui a besoin de redémarrer dans les prochains mois. La concurrence chinoise et la réponse européenne attendue, les péripéties de la politique commerciale de Donal Trump seront autant d’éléments à prendre en compte.

Plus que jamais, le monde économique des prochains jours tournera entre les mains de la géopolitique mondiale qui pourrait bouleverser la chaîne des priorités.