Industrie Mag - Le journal de l'industrie.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS . D’après « The Conversation » UK https://theconversation.com/giant-f...

Lorsque la pandémie de COVID-19 est apparue, le jour des comptes semblait être arrivé pour les sociétés emprunteuses sous pression. Depuis des années, les spécialistes et les décideurs politiques tiraient la sonnette d’alarme au sujet d’une dangereuse accumulation de la dette des « sociétés non financières », à savoir toutes celles n’appartenant pas au monde de la finance, de l’assurance ou de l’immobilier.

Lorsque la pandémie de COVID-19 est apparue, le jour des comptes semblait être arrivé pour les sociétés emprunteuses sous pression. Depuis des années, les spécialistes et les décideurs politiques tiraient la sonnette d’alarme au sujet d’une dangereuse accumulation de la dette des « sociétés non financières », à savoir toutes celles n’appartenant pas au monde de la finance, de l’assurance ou de l’immobilier.

Selon un rapport de l’OCDE de 2019, leur dette a doublé partout dans le monde dans la décennie suivant le crash de 2008-09. À n’en pas douter, la dévastation engendrée par une pandémie mondiale suffirait à faire éclater cette bulle géante, déclenchant une vague de faillites des entreprises et exposant le système financier mondial au risque d’une autre crise majeure ?

Bien que les taux d’entreprises en faillite aient augmenté partout dans le monde en 2020, l’effondrement depuis longtemps redouté du marché de la dette des entreprises n’a pas eu lieu, du moins pas encore. Et cela grâce aux interventions gouvernementales, en particulier les mesures sans précédent prises par les banques centrales, y compris la Banque d’Angleterre, pour maintenir les taux d’intérêt des obligations d’entreprises à un faible niveau en les achetant directement.

Ces mesures agressives ont peut-être aidé à éviter une catastrophe en matière de dette d’entreprise, mais elles ont un coût. En 2020, le volume mondial des émissions d’obligations d’entreprises a atteint des sommets, alimentant ainsi les craintes que les banques centrales n’aient fait que retarder l’inévitable.

Ces mesures semblent également contribuer à une « reprise en K » post-pandémique, à mesure que les grandes entreprises reprennent le dessus et que leurs homologues plus petits continuent de chuter. La raison en est que les achats des banques centrales ont été largement axés sur des titres de créance de qualité, émis par de grandes entreprises aux finances plus solides.

Par conséquent, les géants de l’industrie ont fait des emprunts conséquents à des taux plus bas que jamais, tandis que leurs concurrents plus modestes ont lutté pour réunir des fonds qui leur permettraient de faire face à la pandémie. Dans ce contexte, il semble presque certain que l’ère post-COVID impliquera une hausse de la concentration des entreprises tandis que les acteurs plus petits seront absorbés par les géants.

Les signes d’une reprise en K sont pourtant moins surprenants que ce qu’imaginent probablement la plupart des gens. Cela fait en réalité des siècles que l’économie est en forme de K. Comme le montre notre nouvelle recherche sur les États-Unis, les finances des grandes entreprises se sont constamment améliorées depuis le début des années 1980, pendant que beaucoup d’organisations plus petites ont sombré dans une grave détresse financière. En d’autres termes, la pandémie aggrave les dysfonctionnements de longue date associés au capitalisme des États-Unis. Et l’idée même d’une reprise en K dissimule cette réalité.

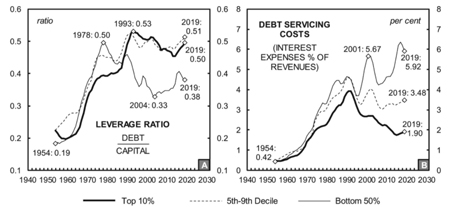

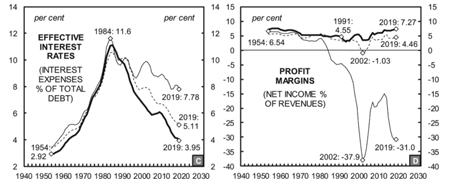

La situation est illustrée dans les graphiques ci-dessous. Ces derniers ciblent les entreprises non financières aux États-Unis cotées en Bourse de 1954 à 2019, et cartographient leurs ratios de levier (proportion de la dette par rapport au capital), les frais de service de la dette, les taux d’intérêt effectifs et leurs marges bénéficiaires nettes. Dans chaque graphique, les lignes représentent les entreprises en fonction de leur chiffre d’affaires : les premiers 10 % (en gras), les 40 % suivants (en pointillé) et les derniers 50 % (en noir).

On constate que les niveaux d’emprunt (levier) des premiers 10 % ont augmenté depuis le milieu des années 1980, tandis que les frais de service de la dette et les taux d’intérêt effectifs ont diminué. En corrélation avec ces conditions d’emprunt fortuites, les marges bénéficiaires des grandes entreprises ont doublé, passant d’un peu plus de 3,1 % au début des années 1990 à 7,3 % en 2019.

Chose surprenante, les derniers 50 % ont réduit leur emprunt aux alentours de la même période et les frais de service de la dette ont pourtant augmenté pour eux. Au cours de cette période, les petites entreprises ont vu leurs marges bénéficiaires chuter de façon constante vers le négatif. Cette diminution sur plusieurs décennies des taux d’intérêt semble être la seule chose ayant permis de maintenir à flot les petites entreprises.

Ces dernières semblent, par conséquent, prises au piège d’un cercle vicieux. Le fardeau que représente le service de la dette ayant considérablement augmenté malgré le désendettement et la baisse des taux d’intérêt, on peut s’attendre à une détérioration rapide des conditions financières. Et les pertes sévères subies par leurs marges bénéficiaires négatives viennent confirmer cette théorie.

Les petites entreprises auraient pu vouloir profiter de la baisse des taux d’intérêt des emprunts pour augmenter leur chiffre d’affaires et leurs bénéfices. Toutefois, le coût de l’emprunt s’est avéré extrêmement plus élevé pour les petites sociétés que pour les grandes et moyennes entreprises, les désavantageant considérablement.

D’un autre côté, les grandes entreprises ont profité d’un cercle vertueux : des marges bénéficiaires élevées et stables leur permettent d’émettre des obligations de qualité et d’emprunter auprès des banques à des taux d’intérêt faibles, ce qui garantit des marges bénéficiaires élevées et stables.

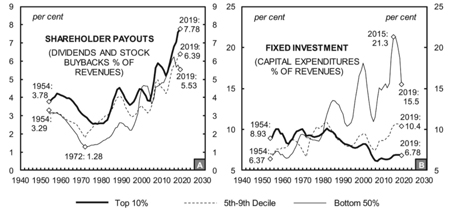

Comment en sommes-nous arrivés là ? Pour répondre à cette question, il nous faut prendre en compte la dynamique propre au capitalisme des actionnaires et son évolution au cours des récentes décennies. Les graphiques ci-dessous représentent les versements et les investissements fixes des actionnaires proportionnellement aux chiffres d’affaires de notre échantillon d’entreprises non financières aux États-Unis. Ici encore, on retrouve les différentes lignes représentant les premiers 10 %, les 40 % suivants et les derniers 50 %.

Force est de constater qu’au cours des récentes décennies, les entreprises de toutes tailles ont subi la pression des marchés financiers pour augmenter les versements aux actionnaires sous la forme de dividendes et de rachats d’actions. Toutefois, nombreuses sont les très grandes organisations qui profitent de cette position dominante dans l’économie, car elle leur permet de rembourser des sommes importantes aux actionnaires sans avoir à investir à grande échelle, ce qui pourrait entraîner une croissance à long terme de l’emploi et des salaires.

Les entreprises appartenant aux derniers 50 % doivent elles aussi rassurer les actionnaires, en constante demande de retours sur investissement plus élevés, mais contrairement aux grandes organisations, elles sont obligées de procéder à des investissements de capitaux à grande échelle. Ce double impératif les place dans une position particulièrement précaire.

Aussi, même si nous sommes face à une reprise en K due à la COVID-9, n’oublions pas que cette reprise a commencé il y a bien plus longtemps. Si des recherches supplémentaires sont nécessaires, certains signes montrent que cette reprise en K a également caractérisé beaucoup d’autres économies avancées dans la période précédant la pandémie, y compris le Royaume-Uni.

D’après nous, la pandémie est un rendez-vous manqué pour les décideurs politiques. Au lieu d’utiliser leur pouvoir fiscal et monétaire pour construire un système financier plus stable et plus juste, les banques centrales ont préféré alimenter une situation hautement dysfonctionnelle.

À moins d’un éloignement radical du régime politique actuel, le monde post-COVID-19 devrait ressembler au monde d’avant la pandémie, à quelques différences près : une plus grande perturbation des marchés en raison de la situation précaire des petites organisations, une plus grande concentration des entreprises, et encore moins d’investissements.