Industrie Mag - Le journal de l'industrie.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS .

Le trimestre se termine sur une conjoncture un peu moins favorable pour une croissance du PIB en zone euro. Après le ralentissement observé en mai, la croissance de juin est sans doute due à un effet de rattrapage temporaire. Le développement moins important des commandes à l’export et un repli de la confiance des industriels se traduisent en juillet par une détérioration de leurs perspectives économiques, notamment en raison des inquiétudes relatives aux guerres commerciales qui se sont intensifiées. En Allemagne, la croissance du secteur industriel rebondit portée par une hausse accrue de la production. En France en revanche, la quasi-stagnation de l’industrie manufacturière freine la croissance globale du secteur. Ainsi, après un taux de 0.5 % à fin juin, le PIB devrait connaitre une évolution un peu plus faible à 0.4 % sur le 3eme trimestre

Le trimestre se termine sur une conjoncture un peu moins favorable pour une croissance du PIB en zone euro. Après le ralentissement observé en mai, la croissance de juin est sans doute due à un effet de rattrapage temporaire. Le développement moins important des commandes à l’export et un repli de la confiance des industriels se traduisent en juillet par une détérioration de leurs perspectives économiques, notamment en raison des inquiétudes relatives aux guerres commerciales qui se sont intensifiées. En Allemagne, la croissance du secteur industriel rebondit portée par une hausse accrue de la production. En France en revanche, la quasi-stagnation de l’industrie manufacturière freine la croissance globale du secteur. Ainsi, après un taux de 0.5 % à fin juin, le PIB devrait connaitre une évolution un peu plus faible à 0.4 % sur le 3eme trimestre

La forte sollicitation de l’appareil productif français, couplée avec une pénurie de main d’œuvre qualifiée, explique sans doute le ralentissement du premier trimestre. Sur le second trimestre, l’activité s’est stabilisée à un niveau supérieur à sa tendance de long terme. Après un mois de mai en retrait, l’activité industrielle s’est fortement reprise en juin et reste toujours bien orientée en juillet. Les volumes de production augmentent. Les nouvelles commandes à l’industrie se redressent, alors même que les commandes en provenance de l’étranger ont nettement reculé en raison de l’impact des tensions commerciales internationales. Les perspectives d’activité sont bonnes, les entreprises anticipant un renforcement de la demande au cours des prochains mois.

Du côté de l’investissement productif en biens manufacturés, une contraction de 3.7% a été enregistrée sur le premier trimestre. Toutefois les distributeurs de biens d’équipements, interrogés en avril, maintiennent toujours un niveau d’intentions de commandes qui, même s’il s’est affaibli depuis la fin 2017, reste bon. Du côté des entreprises, le taux d’utilisation des capacités de production, observé à 86 % en janvier dernier, donc très haut, a à peine diminué au mois d’avril. L’appareil de production reste toujours très sollicité. Et le pourcentage d’entreprises contraintes par les capacités de production, qui a dépassé les 35 % au premier trimestre comme en 2007, était encore de 30 % trois mois plus tard. Ces tensions persistantes sur l’offre plaident pour une reprise de l’investissement même elle sera sans doute moins forte que celle constatée en 2017, d’autant que l’environnement financier reste très favorable.

Tous les secteurs industriels connaissent une altération du climat des affaires, mais celle-ci reste relative puisque les indicateurs restent toujours supérieurs à la tendance de long terme. Cette inflexion ne devrait toutefois pas s’intensifier dans les prochains trimestres, le rythme de l’économie française revenant simplement sur une tendance plus soutenable. Dans l’agroalimentaire, le climat des affaires se dégrade en raison principalement de la baisse des volumes des carnets de commandes globaux et étrangers. Dans l’industrie des biens d’équipement, l’inflexion négative de l’activité s’explique par la baisse de la production passée. Elle est sensible pour dans les équipements électriques et les machines et équipements. Dans les matériels de transport, la dégradation s’explique principalement par la baisse des carnets de commandes globaux, en particulier dans l’automobile.

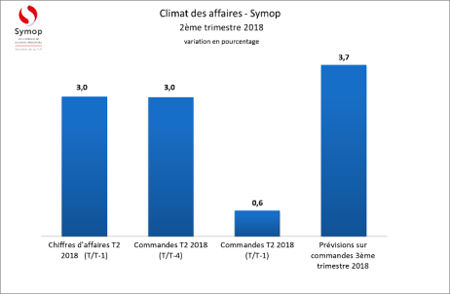

La réalisation du deuxième trimestre se montre conforme aux prévisions des industriels lors de notre précédente enquête de conjoncture. L’activité a progressé de 3 % par rapport au même trimestre 2017. Elle reste portée par les affaires à l’étranger, même si les industriels signalent une contraction de la demande étrangère. Les ventes en France sont restées relativement stables à +1.6 %. On observe cependant que 30% du poids des répondants enregistre une contraction de leur activité contre 21 % au trimestre précédent.

Les répondants signalent une amélioration des prises de commandes sur le trimestre (+3 %) par rapport au trimestre précédent. Il ne s’agit pas d’une reprise franche des investissements pour l’instant car la progression reste faible (0.6 %) par rapport au même trimestre de l’année précédente. Si les fournisseurs de machines-outils confirment une activité toujours bien orientée, on observe sur ce trimestre une augmentation de la part de répondant jugeant le volume de leur carnet de commandes inférieur à la normale (18 % à fin juin contre 5 % en avril dernier). Les consultations des clients et projets à l’étude sont majoritairement stables par rapport au premier trimestre, et même légèrement en hausse. Les industriels sont toujours aussi nombreux à envisager une évolution favorable de l’emploi pour répondre à la demande qui leur est adressée. Les délais d’approvisionnement se tendent à nouveau sur le trimestre, allongeant de fait les délais de livraison. Les distributeurs de machines-outils signalent des délais pouvant atteindre un an auprès des constructeurs étrangers. Les prix des matières premières sont observés à la hausse.

Les industriels répondants signalent que l’activité chez leurs clients est un peu moins soutenue qu’au trimestre précédent. Le niveau de maintenance reste le même, les ventes de consommables et d’accessoires de machines restent bien orientées, signant une activité industrielle dense sur la période. La demande en robots industriels reste très dynamique en France, en raison de l’automatisation de l’équipement en lignes de production. Notre observation d’un retournement possible de l’activité des fournisseurs de machines-outils ne se confirme pas. Au contraire, les commandes progressent sensiblement par rapport au trimestre précédent et par rapport à la même période de 2017, notamment en raison de développements sur les marchés à l’export. Les ventes sur le marché français n’évoluent pas significativement, restant sur un niveau satisfaisant.

La demande reste toujours diffuse à l’ensemble du tissu industriel français. Toutefois le secteur des transports, et plus particulièrement l’aéronautique et l’automobile, apportent un volant d’affaires non négligeable. D’autres secteurs, comme l’industrie horlogère en Suisse, ou celle des matériels médicaux continuent de faire progresser leur outil de production. Le secteur du bâtiment semble se réveiller doucement. Les affaires se développent à la fois au niveau des pays européens comme l’Espagne, l’Allemagne, Suisse, et des développements de marché sont en cours dans les pays du Maghreb. Par contre, la demande asiatique tend à se réduire à l’exception du secteur aéronautique en Chine. La demande en équipements reste forte aux Etats Unis, ce qui n’a rien d’étonnant avec une progression du PIB attendue à de plus de 2.7 %.

Les fournisseurs de biens d’équipement restent optimistes et anticipent une croissance des commandes de 3 % pour les prochains mois, avec un développement plus marqué à l’export que sur le marché domestique en raison des congés. Ces perspectives favorables sont le fait des roboticiens qui attendent des hausses proches de 10%, des fournisseurs de machines-outils avec une possible évolution de 9 %. Par contre les perspectives de croissance restent faibles pour les fournisseurs de consommables et matériels de soudage, ou d’outils de coupe ou composants de machines.